Economía

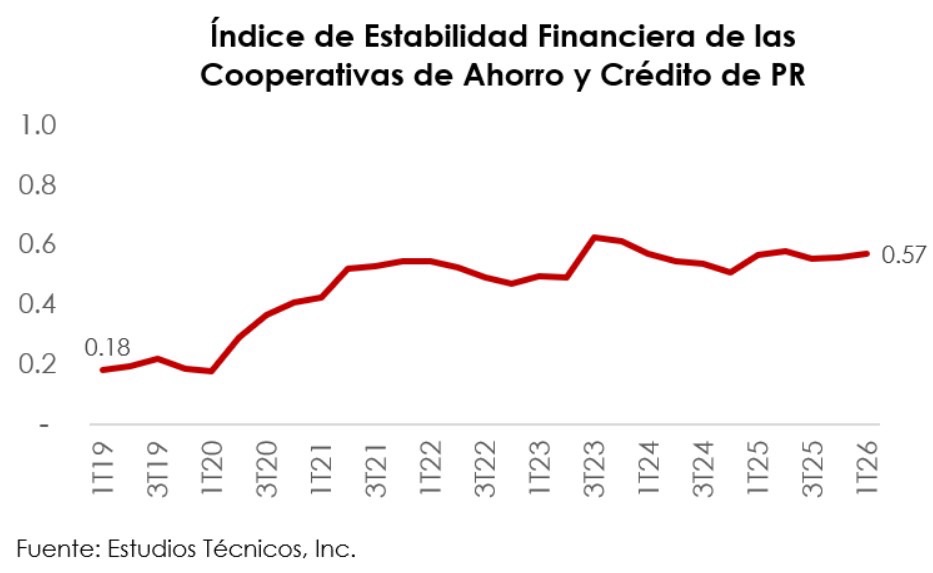

El Índice de Estabilidad Financiera de las Cooperativas elaborado por Estudios Técnicos, Inc. (ETI) se mantuvo estable en 0.57 en el primer trimestre del 2026

(SAN JUAN, PR. 4 de junio de 2026) – Al cierre del primer trimestre de 2026, la industria de cooperativas de ahorro y crédito de Puerto Rico exhibe señales de estabilidad sostenida, conforme al Índice de Estabilidad Financiera para Cooperativas (IEF) que elabora Estudios Técnicos, Inc. El índice —que oscila entre 0 (situación más débil) y 1 (máxima fortaleza observada históricamente)— alcanzó 0.57 en el primer trimestre de este año, lo que representa un avance frente al 0.55 observado en el tercer trimestre del año pasado 2025. En términos secuenciales, el indicador se mantuvo estable.

“El primer trimestre de 2026 confirma que las cooperativas de ahorro y crédito de Puerto Rico mantienen una posición financiera estable, apoyadas en una capitalización en ascenso y una calidad de cartera en mejora. La moderación en el rendimiento sobre activos, vinculada al ciclo de tasas de interés y al crecimiento del balance, continuará siendo la variable para monitorear en los próximos trimestres”, explicó el economista Leslie Adames, director de la División de Análisis y Política Económica de Estudios Técnicos, Inc.

El Índice de Estabilidad Financiera para Cooperativas es un indicador compuesto que integra cuatro métricas de desempeño de la industria: rentabilidad (ROA), intermediación financiera (préstamos a depósitos), calidad de cartera (morosidad) y solvencia (capital a activos, excluyendo acciones de socios). Cada componente se normaliza en una escala de 0 a 1, donde valores cercanos a 1 reflejan la mayor fortaleza histórica observada y valores cercanos a 0, las condiciones de mayor debilidad.

El desempeño del índice refleja una mejoría en la tasa de morosidad, que disminuyó de 2.32% en el cuarto trimestre del 2025 (4T25) a 2.28% en el primer trimestre de este año (1T26), manteniéndose por debajo del 2.35% registrado en el 1T25.

“Este comportamiento sugiere que la calidad de activos de la industria ha continuado mejorando, a pesar del entorno económico complicado que enfrenta la isla, y que se ha logrado contener el repunte de deudas vencidas observado durante el período 2023-2024. Por su parte, la cobertura de la provisión para préstamos incobrables sobre la cartera vencida se mantuvo en 130.11%, ofreciendo un colchón adecuado frente a pérdidas potenciales”, expresó Adames.

En términos de intermediación financiera, la razón de préstamos a depósitos se situó en 89.0% en el 1T26, reflejando la expansión crediticia que continúa experimentando la industria.

La cartera de préstamos ascendió a $7,864 millones, un incremento de $332 millones (+4.41%) respecto al 1T25, aunque la variación trimestral muestra un crecimiento moderado de 0.5% en comparación con los $7,827 millones registrados en 4T25. Este crecimiento contrasta con los depósitos, que aumentaron 1.6% trimestral a $8,834 millones en 1T26.

Adames añadió que las originaciones del trimestre totalizaron $564.9 millones, distribuidas en 33,285 transacciones.

Las originaciones de préstamos disminuyeron con relación a los $657.3 millones registrados en el trimestre anterior y reflejaron un crecimiento moderado respecto a los $538.7 millones en el 1T25. «Si bien las originaciones y el volumen de transacciones evidencian el enfoque que mantiene la industria de continuar aportando a la actividad económica a través de su rol como intermediario financiero, también muestran el enfoque de crecimiento más selectivo. Implementar mejores prácticas de gestión de riesgo será una pieza clave en el crecimiento de la industria y de su aportación a la actividad económica de la isla en el contexto actual», comentó Adames.

Por otra parte, el rendimiento de los activos ha disminuido gradualmente, pasando de 1.56% en el 1T25 a 1.32% en el 1T26. Si bien la industria registró economías netas de $165.9 millones en el 1T26 —es decir, $24.7 millones menos que en el mismo período del año anterior—, el total de activos se amplió en $316.5 millones a $12,661 millones, ejerciendo presión sobre el indicador. No obstante, la razón de gastos mejoró, disminuyendo de 81% en el 4T25 a 78% en el 1T26, lo que refleja una mejora en la eficiencia operacional. “Esta mejora, combinada con la estabilidad del margen de intermediación —pese al incremento en el costo de los fondos—, ha contribuido a sostener la rentabilidad”, indicó el economista.En cuanto a la solvencia, el componente de capital —excluyendo acciones de socios— muestra la trayectoria más positiva entre los componentes del índice: la razón capital/activos alcanzó 9.35% en el 1T26, superando el 8.61% del 1T25 y el 5.42% registrado en el 4T22. El capital total de la industria —incluyendo las acciones de los socios— se eleva a $3,655 millones, mientras que la reserva de capital indivisible aumentó a $412 millones, equivalente al 3.25% de los activos totales. Este fortalecimiento patrimonial constituye un aspecto positivo de la industria en estos momentos, planteó Adames.