Economía

Informe de Espacios Abiertos recomienda que se adopte una metodología de evaluación basada en el retorno de la inversión pública

(San Juan, Puerto Rico, 9 de mayo de 2026) – Si bien es cierto que el gobierno de Puerto Rico ha mostrado mejoría en el renglón de transparencia fiscal al publicar por tercera vez su informe Puerto Rico Tax Expenditure Report (PRTER 2025), las agencias encargadas de administrar miles de millones de dólares en beneficios contributivos no han incorporado metodologías de evaluación que generen evidencia de su impacto en la economía o del cumplimiento de su propósito, reveló Espacios Abiertos (EA) en su más reciente análisis del PRTER 2025 titulado: Hacia una metodología de evaluación de los gastos tributarios: fundamentos conceptuales, marcos institucionales y lecciones para Puerto Rico.

Los gastos tributarios- exenciones, créditos y tasas contributivas preferenciales- funcionan en la práctica como gasto público, ya que representan ingresos que el Estado deja de recaudar para alcanzar objetivos de política pública.

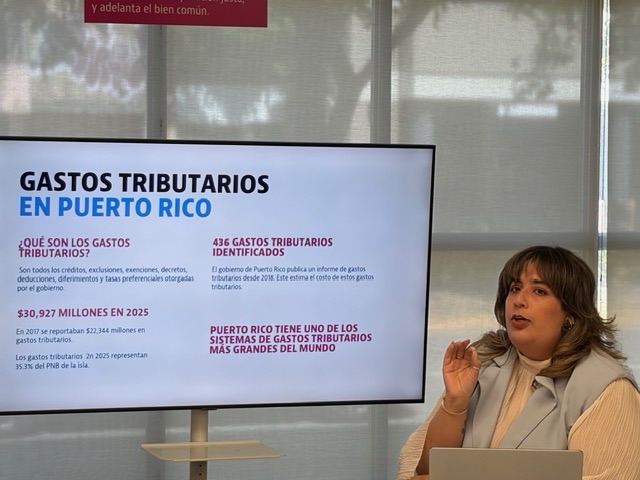

Según el análisis de EA, estos beneficios económicos alcanzan alrededor del 35.3% del Producto Nacional Bruto, una magnitud casi tres veces mayor que el presupuesto del Fondo General.

“El gobierno retomó la publicación del informe oficial de gastos tributarios, lo cual es un paso positivo, pero todavía carecemos de evaluaciones que permitan determinar si estos beneficios funcionan o si constituyen la mejor forma de utilizar los recursos públicos”, señaló Wilmari de Jesús, analista de política pública de Espacios Abiertos y co-autora del informe.

Por su parte, el economista Daniel Santamaría Ots, codirector ejecutivo de EA, explicó que la falta de información básica impide un análisis fiscal responsable. “Casi cuatro de cada diez gastos tributarios no cuentan con estimaciones de costo fiscal. Esto convierte una parte importante de la política económica del país en un presupuesto que opera fuera del escrutinio público”, afirmó.

El PRTER 2025 incorpora cinco nuevos gastos tributarios (TEB 464–468), entre ellos, por primera vez, el crédito por trabajo y el crédito sénior, y elimina seis beneficios existentes. Como resultado, el número total de gastos tributarios vigentes aumentó de 431 a 436, lo que confirma la expansión continua del uso de este tipo de instrumentos.

De Jesús reconoció, no obstante, la reanudación del PRTER tras una pausa de dos años como un avance, en respuesta a reclamos de organizaciones de la sociedad civil. Pero advirtió, sin embargo, que Puerto Rico todavía permanece por debajo de los estándares internacionales, particularmente porque una proporción significativa de los beneficios continúa sin cuantificarse.

La analista de política pública señaló que el informe PRTER 2025 fue publicado tras concluir el proceso presupuestario, lo que limitó su utilidad para orientar las decisiones legislativas sobre la asignación de recursos. “Mientras los gastos tributarios no se analicen junto al presupuesto, seguirán tratándose como beneficios automáticos y no como decisiones de política pública que deben evaluarse e implementarse de manera conjunta”.

Espacios Abiertos destacó que la experiencia internacional demuestra que la transparencia es solo el punto de partida. Organismos como el Fondo Monetario Internacional, el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económicos, coinciden en que los gastos tributarios deben evaluarse para determinar si cumplen sus objetivos, si son eficientes frente a alternativas de gasto directo y cómo se distribuyen sus beneficios.

El PRTER 2025 reconoce que evaluar los 436 gastos tributarios simultáneamente sería ambicioso dadas las limitaciones actuales de datos. Por ello, EA propone comenzar con un grupo prioritario de mayor impacto fiscal, como paso inicial hacia una evaluación sistemática.

Recomendaciones

Espacios Abiertos recomienda que el gobierno adopte una metodología de evaluación de los gastos tributarios basada en el retorno de la inversión pública, alineada con las mejores prácticas internacionales. Este enfoque permitiría evaluar estos beneficios como gasto público, atendiendo su costo real, su efectividad, su eficiencia y su impacto distributivo.

Además, el informe recomienda:

- Publicar el PRTER de forma oportuna para integrarlo al ciclo presupuestario.

- Fortalecer la estimación de costos hasta alcanzar la cobertura universal.

- Exigir que toda nueva legislación tributaria incluya objetivos claros, indicadores y plazos de evaluación.

- Establecer revisiones periódicas y cláusulas de expiración que vinculen la continuidad de los incentivos a la evidencia de resultados.

“Mientras los gastos tributarios sigan operando sin evaluación, una parte sustancial de las decisiones fiscales del país continuará tomándose sin evidencia ni rendición de cuentas”, concluye el informe de gastos tributarios presentado por Espacios Abiertos.

El informe completo está disponible en: https://espaciosabiertos.org/publicaciones/

Espacios Abiertos es una organización sin fines de lucro, independiente y no partidista que genera y traduce datos y evidencia para que la toma de decisión en la formulación de política pública fiscal esté centrada en las personas. Espacios Abiertos aspira a un Puerto Rico cuya política pública fiscal mantenga en balance la sostenibilidad a largo plazo y las oportunidades de desarrollo económico para todos.